https://ria.ru/20240902/moshennichestvo-1969914768.html

"Технологический купол": создана дорожная карта борьбы с мошенниками

"Технологический купол": создана дорожная карта борьбы с мошенниками - РИА Новости, 02.09.2024

"Технологический купол": создана дорожная карта борьбы с мошенниками

ЦБ отмечает почти 15% сокращение мошеннических операций во II квартале 2024 года. Несмотря на то, что злоумышленники все чаще атакуют россиян, им стало реже... РИА Новости, 02.09.2024

2024-09-02T11:32

2024-09-02T11:32

2024-09-02T11:32

банки

центральный банк рф (цб рф)

россия

технологии

анатолий аксаков

вадим уваров

госдума рф

мошенничество

https://cdnn21.img.ria.ru/images/07e8/09/02/1969912897_0:57:1280:777_1920x0_80_0_0_0aeec8795aad2c3bca057ebcdd23035a.jpg

ЦБ отмечает почти 15% сокращение мошеннических операций во II квартале 2024 года. Несмотря на то, что злоумышленники все чаще атакуют россиян, им стало реже удаваться обмануть их.По статистике ЦБ, с апреля по июнь 2024 года банки зафиксировали почти 257 тысяч мошеннических операций, что на 14,9% меньше, чем в среднем за предшествующие четыре квартала. Эксперты подчеркивают, что сокращение количества операций без добровольного согласия клиентов произошло на фоне значительного роста атак, которые предотвратили банки.Объединение рынка против мошенников приносит первые результаты. Ведущие игроки рынка – банки и сотовые операторы, совместно с государством приступили к активной фазе консолидации усилий по защите клиентов от действий злоумышленников. Разработка конкретных шагов для коренного перелома в борьбе с телефонным мошенничеством в стране началась с GR-сессии "Телефонное мошенничество в России: рынок наносит ответный удар", которая прошла во время ПМЭФ в Т-Дворе.Представители регуляторов, банков, операторов связи, а также эксперты рынка зафиксировали, в каких областях необходимо совершить ключевые действия, чтобы переломить ситуацию и прикрыть россиян единым защитным технологическим и регуляторным куполом. В результате, была определена дорожная карта для трех основных направлений, по которым должна вестись совместная работа.Первый блок технологических и законодательных инициатив включает меры по защите звонков и созданию системы оперативного обмена данными о подозрительной активности между сотовыми операторами и банками для защиты звонков. Второй блок, связанный с проведением банковских операций под воздействием социальной инженерии, предполагает ускорение обмена данными с бюро кредитных историй (БКИ). И третий блок направлен на усиление борьбы с дропперством – передачей платежных карт третьим лицам для вывода похищенных мошенниками средств.Объединить усилияДавно понятно, что кардинально решить проблему мошенничества можно только путем настоящей консолидации рынка, совместных технологических инициатив банков, операторов и регуляторов, а также законодательных изменений."Вал мошеннических действий растет, тем более мы еще имеем группы подготовленных на Украине лиц, которые целенаправленно работают с российскими гражданами, чтобы увести деньги с их счетов. И мы будем предлагать единую систему, которая объединит усилия банкиров, регуляторов и телекоммуникационных компаний, потому что только вместе можно победить это зло", – отметил в своем выступлении глава комитета Госдумы по финансовому рынку Анатолий Аксаков.Заместитель министра цифрового развития, связи и массовых коммуникаций Александр Шойтов также указывает на важность координации усилий банков, операторов связи, правоохранительных органов и Центрального Банка."Сейчас мы обсуждаем необходимость создания платформы как единого ресурса по противодействию мошенничеству, куда будут передаваться информация из антифрод- и антифишинг-систем операторов связи и банков. Возможно, эта платформа будет представлять собой дашборд (инструмент для сбора и визуализации данных из разных систем), где мы собираем общую информацию и распределяем ее между всеми участниками. Либо это должен быть единый ЦЕРТ (группа реагирования на инциденты) по комплексному противодействию, который оперативно агрегирует и передает все данные о подмене телефонных звонков, сайту и другим действиям мошенников", – пояснил чиновник.Представители бизнеса разделяют эту точку зрения. Директор по управлению уровнем фрода компании "ВымпелКом" Петр Алферов ранее отмечал, что индивидуальные усилия игроков рынка - банков, операторов или даже целых отраслей уже не способны кардинально решить проблему, поэтому все будущие прорывы будут только за межотраслевым взаимодействием."Например, чтобы защитить клиента от атак в мессенджерах, нужна очень серьезная разработка. И если каждый из участников рынка в своей отрасли будет это делать индивидуально, мы потратим в десять раз больше ресурсов. Поэтому нужно создавать единые команды, где распределять задачи: банк делает одну часть, мы – разрабатываем что-то другое. Это позволит максимально быстро реагировать на то, как движутся мошенники и, может быть, даже опередить их, заставить их нас догонять", – сказал представитель "Вымпелкома".Защита звонковПервый блок дорожной карты включает инициативы по противодействию мошенническим звонкам. Здесь подразумевается необходимость борьбы с "серыми" сим-картами и виртуальными АТС, а также с угрозами, связанными с переходом злоумышленников в мессенджеры.Проблема серых сим-карт в последний год активно обсуждалась на законодательном уровне. Так, например, Шойтов не раз отмечал отмечал: "В первую очередь нужно бороться с "серыми" сим-картами и сим-боксами. Мы хотим более жестко проводить идентификацию гражданина при покупке сим-карты, чтобы мы точно знали, кто стоит за мошенническим звонком". Также рассматривалось обязать мобильных операторов идентифицировать абонентов при оформлении сим-карты по примеру банков.Уже видны плоды этих обсуждений: в августе были приняты поправки в закон “О связи”, которые обязывают мобильных операторов идентифицировать абонентов при оформлении сим-карты и ограничивают количество сим-карт в одни руки.Сенатор РФ Шейкин также отмечает, что на площадке Генеральной прокуратуры уже обсуждались инициативы, связанные с лишением лицензии недобросовестных операторов, допускающих продажу "серых" сим-карт."Дополнительным важным законодательным предложением, на мой взгляд, должен явиться упрощенный порядок отзыва лицензий у операторов сотовой связи, чтобы был расширен перечень оснований, по которым можно будет аннулировать лицензии операторов, которые допускают неоднократные серьезные нарушения", - указал Шейкин.Мошеннические кредитыВторой блок инициатив связан со сферой кредитования. В настоящее время под воздействием социальной инженерии клиенты могут параллельно взять кредиты сразу в нескольких банках, после чего отдать деньги мошенникам. При этом большинство потерь не подлежат компенсации жертвам.Депутат Аксаков сообщает, что в Госдуме сейчас активно работают над механизмом "второй руки", который позволит защитить самые уязвимые группы граждан (например, пенсионеров). С помощью сервиса "второй руки", который обязаны будут внедрить банки, пожилые люди смогут назначать доверенное лицо (например, своих взрослых детей) для дополнительной проверки своих операций. Эту инициативу уже поддержал Банк России.Также законодатели предлагают ввести механизм "охлаждения" кредитов по ряду признаков (как это происходит с подозрительными переводами).Другая проблема множественных кредитов состоит в том, что банк в моменте видит только тот кредит, который он выдает сам. Это обусловлено недостаточно оперативным обновлением данных в бюро кредитных историй (2-3 дня). Решить проблемы можно путем формирования единого ID клиента для обмена данными между банками, а также путем ускорения обмена данными с БКИ.Руководитель экосистемной безопасности Т-Банка Олег Замиралов предложил разделить обмен данными с бюро кредитных историй на два этапа - полный и упрощенный: на первом этапе – то есть, сразу после оформления кредита – в БКИ можно передавать минимум первичных данных, а затем в течение двух дней догружать остальные сведения. Данная инициатива уже обсуждается рабочей группой в Банке России. По мнению представителей Т-Банка, если решение заработает, закредитованность, появившаяся под воздействием мошенников, уйдет в прошлое.ДропперыТретий блок инициатив затрагивает проблему вывода похищенных мошенниками средств. Как правило, средства выводятся с помощью так называемых дропперов, которые вольно или невольно являются соучастниками злоумышленников. Дроппером считается и тот, кто снимает деньги по чужой карте, и тот, кто предоставляет свою карту в качестве "безопасного счета", куда переводит деньги обманутый клиент. Обычно для такой деятельности мошенники вербуют студентов, социально неблагополучных граждан и даже школьников.Директор департамента информационной безопасности Банка России Вадим Уваров указал на необходимость законодательных изменений для решения проблемы дропперов. Ранее Банк России уже предлагал ввести уголовную ответственность для тех, кто осознанно передает информацию о своих банковских картах злоумышленникам."Когда правоохранительные органы начинают отрабатывать историю, связанную с тем, кто был вовлечен в снятие похищенных денежных средств – следов фактически никаких нет. Эта проблема действительно существует, и нам вместе с рынком придется думать о том, как урегулировать эти механизмы. Потребуются законодательные изменения, чтобы банки могли и должны были фиксировать именно такие операции по снятию наличных и в перспективе дать возможность правоохранительным органам привлекать к ответственности вовлеченных лиц", – сказал представитель ЦБ.Как рассказал Анатолий Аксаков, в парламенте в настоящее время обсуждается ряд законодательных инициатив по борьбе с дропперством, в частности запрет на передачу платежных карт третьим лицам. Также прорабатывается возможность фиксации платежных инструментов и сим-карт мигрантов.По словам старшего вице-президента по развитию цифрового бизнеса и партнерств ВТБ Игоря Майстренко, число операций, совершаемых с участием дропперов, продолжает расти: студенты, старшее поколение – являются очень легкой мишенью, и через социальные сети их очень активно вербуют с предложением легкого и достаточно удобного заработка."Поможет законодательная возможность блокировать в досудебном порядке счета дропперов. И как только мы знаем, что это точно мошенник и согласовали это с правоохранительными органами, у нас включается автоматизированная система, и блокировка такого счета может снизить очень серьезную часть будущих потерь. Пока такого законодательства нет, но обсуждения идут, и это бизнесу бы очень помогло. Самое главное – помогло бы населению", – резюмировал Майстренко.Замиралов из "Т-Защиты" отметил, что в некоторых банках дропперы "чувствуют себя, как дома". Банки внедряют дорогие системы фрод-мониторинга, чтобы остановить мошенников в момент транзакций от жертве к мошеннику, но если фрод-мониторинг не сработал, и деньги поступили мошенникам, они спокойно забирают их со счетов.По его словам, требуется предоставить банкам право "охлаждать" дропперов, то есть временно блокировать их счета до получения официальной информации от ФинЦЕРТа или правоохранительных органов. Многие дропперские счета зафиксированы в специализированной базе ЦБ, и нужно ограничить такие счета как на вывод средств, так и на пополнение.ТелеЦЕРТ. Технологический куполВ рамках технологической инициативы по борьбе с мошенниками дорожная карта предполагает создание так называемого ТелеЦЕРТа – единой системы обмена данными между сотовыми операторами, банками и государством (в лице ЦБ, Роскомнадзора и МВД).На примере одной из разработок Олег Замиралов из Т-Банка рассказал, как может работать такая система. "У банков имеются данные о подозрительной активности, которых нет у сотовых операторов, и наоборот. Объединив эти данные и добавив алгоритмы искусственного интеллекта, мы создали и внедрили технологию, которая смогла повысить уровень защищенности клиента до 99%. Этот подход предлагается распространить на весь рынок: система будет работать на рельсах регулятора по аналогии с ФинЦЕРТом Банка России, через который обмениваются данными более одной тысячи организаций – банки, правоохранительные органы, компании кибербеза", - отметил специалист.Решение позволит в режиме реального времени выявлять недобросовестных операторов, обеспечивающих работу кол-центров злоумышленников, и сообщать об этом регуляторам для последующих ответных действий. Также система поможет решить проблему виртуальных АТС, противодействовать рынку серых сим-карт, работать с фродом в мессенджерах, который сейчас набирает обороты."ТелеЦЕРТ – это реальный пример того, как одним инструментом в связке банки-операторы-государство можно всю страну накрыть технологическим куполом против мошенничества", – отметил Замиралов.Внедрение ТелеЦЕРТа активно прорабатываетсяобсуждается на рынке. Директор департамента информационной безопасности Банка России Вадим Уваров одобрил инициативу создания ТелеЦЕРТа, предложив начать ее внедрение в рамках "пилота", чтобы и банки, и операторы оценили свои возможности с точки зрения предоставления другим участникам рынка такой информации. По его словам, вначале это могут быть "Большая четверка" операторов и наиболее крупные финансовые организации.Идею также поддержал Петр Алферов из "ВымпелКома". При этом он указал, что множество операторов сами не смогут осуществить такую интеграцию между собой, и тут обязательно нужно участие регуляторов – ЦБ и Минцифры, которые недавно объявили о создании единой платформе для защиты россиян от телефонных и интернет-мошенников. К работе подключатся правоохранительные органы, Банк России, финансовые организации, операторы связи и ведомства."Такое взаимодействие обязательно нужно, и в это стоит вкладываться на уровне регулятора, чтобы сделать единую систему, куда смогут войти и все банки, и все операторы, и госуслуги", – резюмирует топ-менеджер.Также среди важных пунктов технологической части дорожной карты было указано на необходимость обмена инновационными технологиями и создания оперативных каналов взаимодействия между ключевыми игроками для быстрой блокировки мошеннических действий. У банков и операторов уже есть ряд успешных примеров такого взаимодействия и готовность масштабировать их на весь рынок.

россия

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2024

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

банки, центральный банк рф (цб рф), россия, технологии, анатолий аксаков, вадим уваров, госдума рф, мошенничество, мошенники

Банки, Центральный Банк РФ (ЦБ РФ), Россия, Технологии, Анатолий Аксаков, Вадим Уваров, Госдума РФ, Мошенничество, мошенники

ЦБ отмечает почти 15% сокращение мошеннических операций во II квартале 2024 года. Несмотря на то, что злоумышленники все чаще атакуют россиян, им стало реже удаваться обмануть их.

По статистике ЦБ, с апреля по июнь 2024 года банки зафиксировали почти 257 тысяч мошеннических операций, что на 14,9% меньше, чем в среднем за предшествующие четыре квартала. Эксперты подчеркивают, что сокращение количества операций без добровольного согласия клиентов произошло на фоне значительного роста атак, которые предотвратили банки.

Объединение рынка против мошенников приносит первые результаты. Ведущие игроки рынка – банки и сотовые операторы, совместно с государством приступили к активной фазе консолидации усилий по защите клиентов от действий злоумышленников. Разработка конкретных шагов для коренного перелома в борьбе с телефонным мошенничеством в стране началась с GR-сессии "Телефонное мошенничество в

России: рынок наносит ответный удар", которая прошла во время ПМЭФ в Т-Дворе.

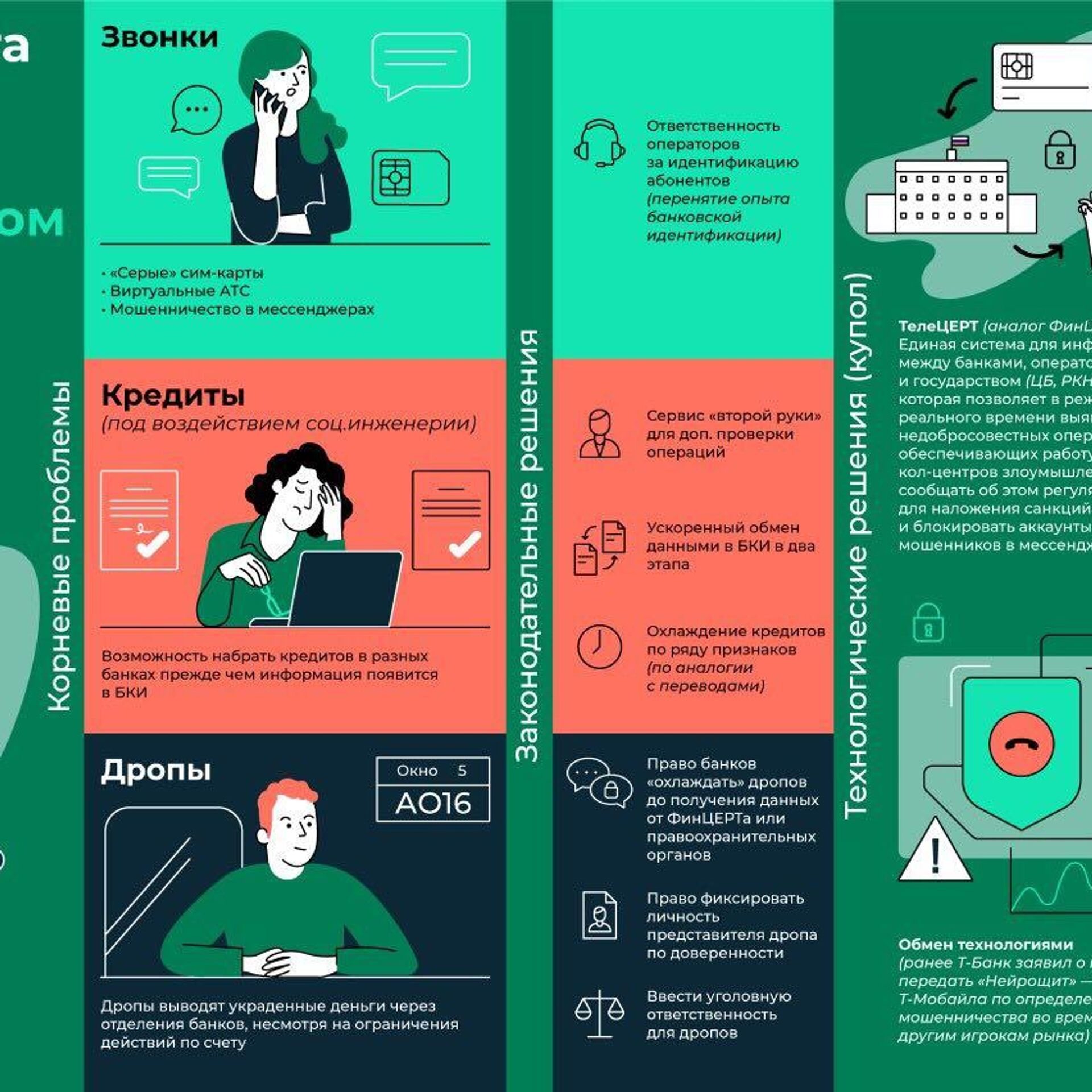

Представители регуляторов, банков, операторов связи, а также эксперты рынка зафиксировали, в каких областях необходимо совершить ключевые действия, чтобы переломить ситуацию и прикрыть россиян единым защитным технологическим и регуляторным куполом. В результате, была определена дорожная карта для трех основных направлений, по которым должна вестись совместная работа.

Первый блок технологических и законодательных инициатив включает меры по защите звонков и созданию системы оперативного обмена данными о подозрительной активности между сотовыми операторами и банками для защиты звонков. Второй блок, связанный с проведением банковских операций под воздействием социальной инженерии, предполагает ускорение обмена данными с бюро кредитных историй (БКИ). И третий блок направлен на усиление борьбы с дропперством – передачей платежных карт третьим лицам для вывода похищенных мошенниками средств.

Давно понятно, что кардинально решить проблему мошенничества можно только путем настоящей консолидации рынка, совместных технологических инициатив банков, операторов и регуляторов, а также законодательных изменений.

"Вал мошеннических действий растет, тем более мы еще имеем группы подготовленных на

Украине лиц, которые целенаправленно работают с российскими гражданами, чтобы увести деньги с их счетов. И мы будем предлагать единую систему, которая объединит усилия банкиров, регуляторов и телекоммуникационных компаний, потому что только вместе можно победить это зло", – отметил в своем выступлении глава комитета

Госдумы по финансовому рынку

Анатолий Аксаков.

Заместитель министра цифрового развития, связи и массовых коммуникаций Александр Шойтов также указывает на важность координации усилий банков, операторов связи, правоохранительных органов и Центрального Банка.

"Сейчас мы обсуждаем необходимость создания платформы как единого ресурса по противодействию мошенничеству, куда будут передаваться информация из антифрод- и антифишинг-систем операторов связи и банков. Возможно, эта платформа будет представлять собой дашборд (инструмент для сбора и визуализации данных из разных систем), где мы собираем общую информацию и распределяем ее между всеми участниками. Либо это должен быть единый ЦЕРТ (группа реагирования на инциденты) по комплексному противодействию, который оперативно агрегирует и передает все данные о подмене телефонных звонков, сайту и другим действиям мошенников", – пояснил чиновник.

Представители бизнеса разделяют эту точку зрения. Директор по управлению уровнем фрода компании "

ВымпелКом" Петр Алферов ранее отмечал, что индивидуальные усилия игроков рынка - банков, операторов или даже целых отраслей уже не способны кардинально решить проблему, поэтому все будущие прорывы будут только за межотраслевым взаимодействием.

"Например, чтобы защитить клиента от атак в мессенджерах, нужна очень серьезная разработка. И если каждый из участников рынка в своей отрасли будет это делать индивидуально, мы потратим в десять раз больше ресурсов. Поэтому нужно создавать единые команды, где распределять задачи: банк делает одну часть, мы – разрабатываем что-то другое. Это позволит максимально быстро реагировать на то, как движутся мошенники и, может быть, даже опередить их, заставить их нас догонять", – сказал представитель "Вымпелкома".

Первый блок дорожной карты включает инициативы по противодействию мошенническим звонкам. Здесь подразумевается необходимость борьбы с "серыми" сим-картами и виртуальными АТС, а также с угрозами, связанными с переходом злоумышленников в мессенджеры.

Проблема серых сим-карт в последний год активно обсуждалась на законодательном уровне. Так, например, Шойтов не раз отмечал отмечал: "В первую очередь нужно бороться с "серыми" сим-картами и сим-боксами. Мы хотим более жестко проводить идентификацию гражданина при покупке сим-карты, чтобы мы точно знали, кто стоит за мошенническим звонком". Также рассматривалось обязать мобильных операторов идентифицировать абонентов при оформлении сим-карты по примеру банков.

Уже видны плоды этих обсуждений: в августе были приняты поправки в закон “О связи”, которые обязывают мобильных операторов идентифицировать абонентов при оформлении сим-карты и ограничивают количество сим-карт в одни руки.

Сенатор РФ Шейкин также отмечает, что на площадке Генеральной прокуратуры уже обсуждались инициативы, связанные с лишением лицензии недобросовестных операторов, допускающих продажу "серых" сим-карт.

"Дополнительным важным законодательным предложением, на мой взгляд, должен явиться упрощенный порядок отзыва лицензий у операторов сотовой связи, чтобы был расширен перечень оснований, по которым можно будет аннулировать лицензии операторов, которые допускают неоднократные серьезные нарушения", - указал Шейкин.

Второй блок инициатив связан со сферой кредитования. В настоящее время под воздействием социальной инженерии клиенты могут параллельно взять кредиты сразу в нескольких банках, после чего отдать деньги мошенникам. При этом большинство потерь не подлежат компенсации жертвам.

Депутат Аксаков сообщает, что в Госдуме сейчас активно работают над механизмом "второй руки", который позволит защитить самые уязвимые группы граждан (например, пенсионеров). С помощью сервиса "второй руки", который обязаны будут внедрить банки, пожилые люди смогут назначать доверенное лицо (например, своих взрослых детей) для дополнительной проверки своих операций. Эту инициативу уже поддержал Банк России.

Также законодатели предлагают ввести механизм "охлаждения" кредитов по ряду признаков (как это происходит с подозрительными переводами).

Другая проблема множественных кредитов состоит в том, что банк в моменте видит только тот кредит, который он выдает сам. Это обусловлено недостаточно оперативным обновлением данных в бюро кредитных историй (2-3 дня). Решить проблемы можно путем формирования единого ID клиента для обмена данными между банками, а также путем ускорения обмена данными с БКИ.

Руководитель экосистемной безопасности Т-Банка Олег Замиралов предложил разделить обмен данными с бюро кредитных историй на два этапа - полный и упрощенный: на первом этапе – то есть, сразу после оформления кредита – в БКИ можно передавать минимум первичных данных, а затем в течение двух дней догружать остальные сведения. Данная инициатива уже обсуждается рабочей группой в Банке России. По мнению представителей Т-Банка, если решение заработает, закредитованность, появившаяся под воздействием мошенников, уйдет в прошлое.

Третий блок инициатив затрагивает проблему вывода похищенных мошенниками средств. Как правило, средства выводятся с помощью так называемых дропперов, которые вольно или невольно являются соучастниками злоумышленников. Дроппером считается и тот, кто снимает деньги по чужой карте, и тот, кто предоставляет свою карту в качестве "безопасного счета", куда переводит деньги обманутый клиент. Обычно для такой деятельности мошенники вербуют студентов, социально неблагополучных граждан и даже школьников.

Директор департамента информационной безопасности Банка России

Вадим Уваров указал на необходимость законодательных изменений для решения проблемы дропперов. Ранее Банк России уже предлагал ввести уголовную ответственность для тех, кто осознанно передает информацию о своих банковских картах злоумышленникам.

"Когда правоохранительные органы начинают отрабатывать историю, связанную с тем, кто был вовлечен в снятие похищенных денежных средств – следов фактически никаких нет. Эта проблема действительно существует, и нам вместе с рынком придется думать о том, как урегулировать эти механизмы. Потребуются законодательные изменения, чтобы банки могли и должны были фиксировать именно такие операции по снятию наличных и в перспективе дать возможность правоохранительным органам привлекать к ответственности вовлеченных лиц", – сказал представитель ЦБ.

Как рассказал Анатолий Аксаков, в парламенте в настоящее время обсуждается ряд законодательных инициатив по борьбе с дропперством, в частности запрет на передачу платежных карт третьим лицам. Также прорабатывается возможность фиксации платежных инструментов и сим-карт мигрантов.

По словам старшего вице-президента по развитию цифрового бизнеса и партнерств ВТБ Игоря Майстренко, число операций, совершаемых с участием дропперов, продолжает расти: студенты, старшее поколение – являются очень легкой мишенью, и через социальные сети их очень активно вербуют с предложением легкого и достаточно удобного заработка.

"Поможет законодательная возможность блокировать в досудебном порядке счета дропперов. И как только мы знаем, что это точно мошенник и согласовали это с правоохранительными органами, у нас включается автоматизированная система, и блокировка такого счета может снизить очень серьезную часть будущих потерь. Пока такого законодательства нет, но обсуждения идут, и это бизнесу бы очень помогло. Самое главное – помогло бы населению", – резюмировал Майстренко.

Замиралов из "Т-Защиты" отметил, что в некоторых банках дропперы "чувствуют себя, как дома". Банки внедряют дорогие системы фрод-мониторинга, чтобы остановить мошенников в момент транзакций от жертве к мошеннику, но если фрод-мониторинг не сработал, и деньги поступили мошенникам, они спокойно забирают их со счетов.

По его словам, требуется предоставить банкам право "охлаждать" дропперов, то есть временно блокировать их счета до получения официальной информации от ФинЦЕРТа или правоохранительных органов. Многие дропперские счета зафиксированы в специализированной базе ЦБ, и нужно ограничить такие счета как на вывод средств, так и на пополнение.

ТелеЦЕРТ. Технологический купол

В рамках технологической инициативы по борьбе с мошенниками дорожная карта предполагает создание так называемого ТелеЦЕРТа – единой системы обмена данными между сотовыми операторами, банками и государством (в лице ЦБ,

Роскомнадзора и МВД).

На примере одной из разработок Олег Замиралов из Т-Банка рассказал, как может работать такая система. "У банков имеются данные о подозрительной активности, которых нет у сотовых операторов, и наоборот. Объединив эти данные и добавив алгоритмы искусственного интеллекта, мы создали и внедрили технологию, которая смогла повысить уровень защищенности клиента до 99%. Этот подход предлагается распространить на весь рынок: система будет работать на рельсах регулятора по аналогии с ФинЦЕРТом Банка России, через который обмениваются данными более одной тысячи организаций – банки, правоохранительные органы, компании кибербеза", - отметил специалист.

Решение позволит в режиме реального времени выявлять недобросовестных операторов, обеспечивающих работу кол-центров злоумышленников, и сообщать об этом регуляторам для последующих ответных действий. Также система поможет решить проблему виртуальных АТС, противодействовать рынку серых сим-карт, работать с фродом в мессенджерах, который сейчас набирает обороты.

"ТелеЦЕРТ – это реальный пример того, как одним инструментом в связке банки-операторы-государство можно всю страну накрыть технологическим куполом против мошенничества", – отметил Замиралов.

Внедрение ТелеЦЕРТа активно прорабатываетсяобсуждается на рынке. Директор департамента информационной безопасности Банка России Вадим Уваров одобрил инициативу создания ТелеЦЕРТа, предложив начать ее внедрение в рамках "пилота", чтобы и банки, и операторы оценили свои возможности с точки зрения предоставления другим участникам рынка такой информации. По его словам, вначале это могут быть "Большая четверка" операторов и наиболее крупные финансовые организации.

Идею также поддержал Петр Алферов из "ВымпелКома". При этом он указал, что множество операторов сами не смогут осуществить такую интеграцию между собой, и тут обязательно нужно участие регуляторов – ЦБ и Минцифры, которые недавно объявили о создании единой платформе для защиты россиян от телефонных и интернет-мошенников. К работе подключатся правоохранительные органы, Банк России, финансовые организации, операторы связи и ведомства.

"Такое взаимодействие обязательно нужно, и в это стоит вкладываться на уровне регулятора, чтобы сделать единую систему, куда смогут войти и все банки, и все операторы, и госуслуги", – резюмирует топ-менеджер.

Также среди важных пунктов технологической части дорожной карты было указано на необходимость обмена инновационными технологиями и создания оперативных каналов взаимодействия между ключевыми игроками для быстрой блокировки мошеннических действий. У банков и операторов уже есть ряд успешных примеров такого взаимодействия и готовность масштабировать их на весь рынок.

{kind=link}

{kind=link}

{kind=link}

{kind=link}