{kind=link}

{kind=link}

{kind=link}

{kind=link}

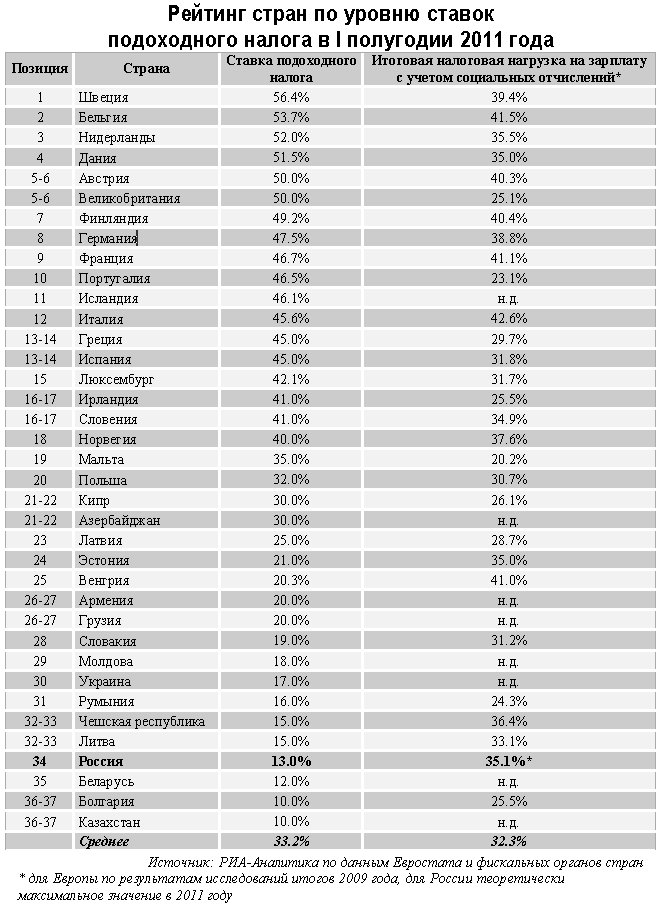

Москва, 6 июл - РИА Новости. Эксперты Центра экономического анализа «РИА-Аналитика» подготовили рейтинг стран Европы по ставке подоходного налога на граждан. В рейтинг были включены все страны Европы, по которым имелась информация Евростата или фискальных органов, на настоящее время.

Для стран с прогрессивной шкалой налогообложения использовалась максимальная ставка налога. Прогрессивная шкала налогообложения, предусматривающая рост выплат при увеличении доходов, с точки зрения социальной справедливости имеет право на жизнь, так как препятствует расслоению общества. С другой стороны, высокий уровень налоговых ставок для высокооплачиваемых сотрудников приводит или к их миграции в страны с более низкими налогами, или к уклонению от уплаты налогов – «серым» и «черным» зарплатным схемам.

Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, которая заняла первое место в рейтинге. Во многом эта ставка в последние годы приводит к оттоку из страны некоторых востребованных на рынке профессий с высокой зарплатой. Вторую строчку рейтинга занимает Бельгия, где максимальная ставка налога на доходы физических лиц равняется 53.7%, на третьем Нидерланды (52.0%), далее следуют Дания и Австрия со ставками налогов 51.5% и 50.0% (столько же в Великобритании). Россия с ее плоской шкалой налогообложения и ставкой в 13% расположилась на скромном 34 месте из 37 позиций рейтинга (4 место с конца рейтинга). Ниже нашей страны подоходный налог только в Беларуси (12.0%), Болгарии и Казахстане (по 10.0%).

Суммарная налоговая нагрузка на зарплату граждан, которую можно определить как сумму платежей по подоходному налогу и выплатам страховых взносов в различных странах сильно варьируется. В России страховые взносы с 2011 года составляют 34% от начисленной заработной платы (до 2010 года это был ЕСН). При выплачиваемых на руки работнику 50 тыс. руб. официальной зарплаты, суммарные налоги работника составят 7.47 тыс. (налог на доходы физических лиц), плюс 19.5 тыс. руб. страховых взносов, которые выплачивает работодатель. Итого, при чистой зарплате 50 тыс. руб., суммарные затраты на оплату труда одного работника составят 77 тыс. руб. Налоговая нагрузка при этом на зарплату составляет 27 тыс. руб. (социальные страховые платежи и НДФЛ) или 35.1% от суммарных затрат на оплату труда. Именно эти 35.1% являются тем уровнем налога (максимальным, без учета возможных налоговых вычетов и пр.), который необходимо выплатить с заработной платы в России. В годовом исчислении для высокооплачиваемых категорий граждан этот уровень несколько ниже, поскольку, c сумм выплат и иных вознаграждений в пользу физического лица, превышающих 463 тыс. руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Конечно, по сути НДФЛ и страховые взносы это два разных налога – первый уплачивается работниками, а предприятие выступает в роли налогового агента, второй – предприятием. Но фактически, для того, что бы выплачивать зарплату работникам, налоговые выплаты по НДФЛ предприятию приходится закладывать в затраты.

Эксперты «РИА-Аналитика» РИА Новости проранжировали страны Европы по показателю суммарной налоговой нагрузки на доходы граждан, опираясь на опубликованные в июне 2011 года данные Евростата по уровню налоговой нагрузки на трудовые доходы граждан ЕС (отношение выплаченных подоходных налогов и социальных платежей к облагаемой налогами базе по итогам 2009 года). По сути, эти цифры и есть фактический «налог» на зарплаты граждан с учетом различных видов налогообложения и отчислений в разных странах. Он же позволяет учесть и фактор прогрессивной шкалы, а именно то, что не все платят по максимальной ставке, поэтому итоговый «налог на зарплату» в некоторых странах значительно ниже подоходного.

По данному показателю первое место в Европе занимает Италия с долей налогов и социальных платежей в фонде оплаты труда в 42.6%. На втором месте Бельгия с налоговой нагрузкой в 41.5%. В пятерке также Франция (41.5%), Венгрия (41.1%) и Финляндия (40.4%). В среднем по Европе данный показатель составляет 32.3%, выше него налоговая нагрузка в 16 странах рейтинга. Россия по нагрузке в виде налогов и обязательных отчислений на зарплату находится в середине списка рядом с Нидерландами и Данией.

Наименьший уровень нагрузки из стран, по которым рассчитывался показатель, у Мальты (20.2%), Португалии (23.1%), Румынии (24.3%), Великобритании (23.1%) и Болгария (25.5%). Работодателям этих стран в плане налогов и отчислений в различные фонды работать легче всего.