https://ria.ru/20221121/prazdnik-1832466860.html

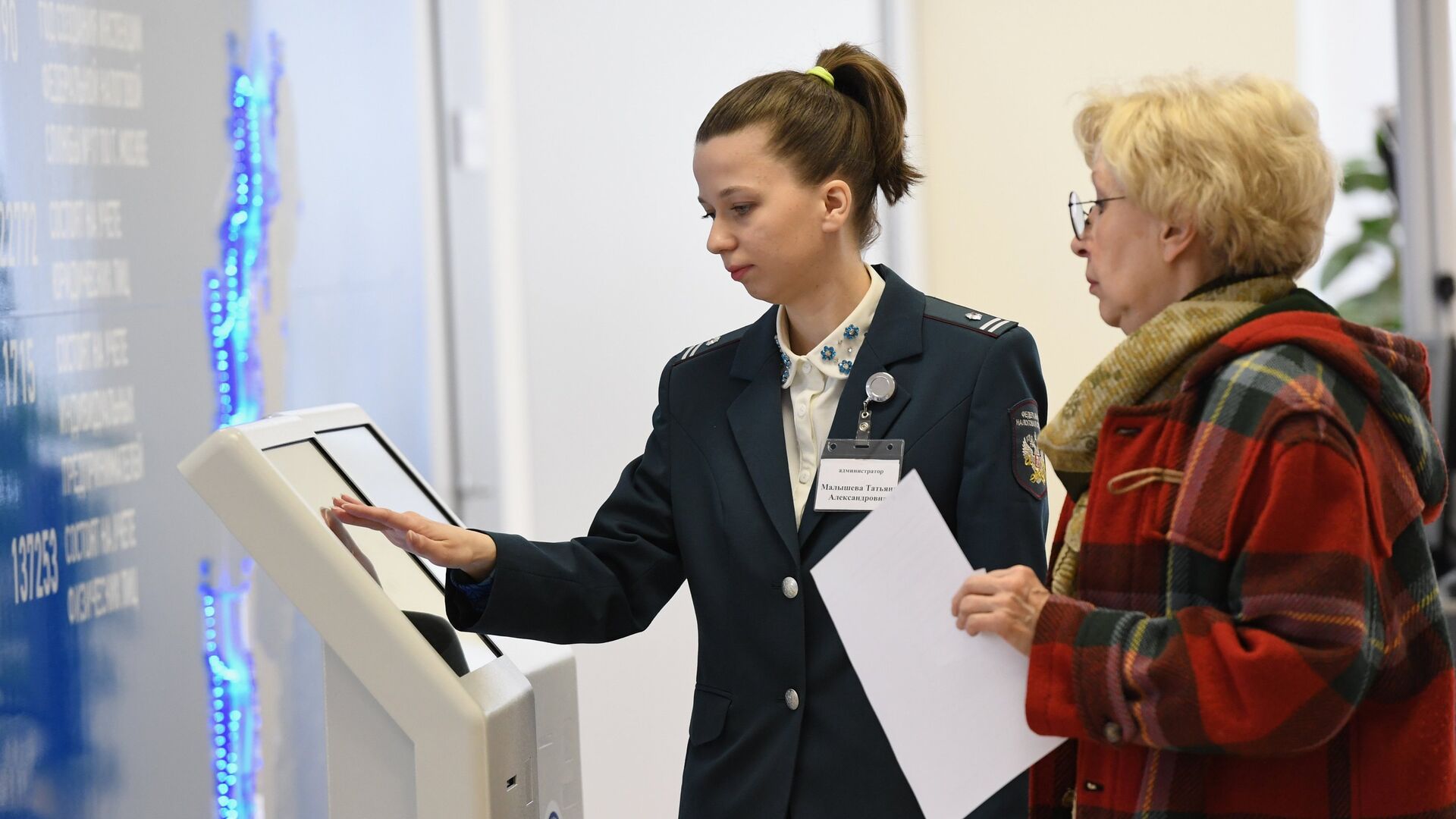

День работника налоговых органов РФ

День работника налоговых органов РФ - РИА Новости, 21.11.2022

День работника налоговых органов РФ

Профессиональный праздник работников налоговых органов РФ, отмечаемый ежегодно 21 ноября, учрежден указом президента РФ от 11 ноября 2000 года. РИА Новости, 21.11.2022

2022-11-21T00:28

2022-11-21T00:28

2022-11-21T00:28

справки

день работника налоговых органов рф

россия

https://cdnn21.img.ria.ru/images/153034/35/1530343563_0:0:3005:1691_1920x0_80_0_0_64fd5ab610de1abcb42a8194ef41060d.jpg

Профессиональный праздник работников налоговых органов РФ, отмечаемый ежегодно 21 ноября, учрежден указом президента РФ от 11 ноября 2000 года. История российской налоговой службы насчитывает несколько столетий.В эпоху феодальной раздробленности процедура сбора податей осуществлялась, как правило, самими князьями, которые с дружинниками периодически объезжали свои владения, либо по их поручению это делалось специально уполномоченными людьми – данниками. Фактически не изменился порядок сбора налогов и во времена татаро-монгольского ига. Особые чиновники (осминники, мытники, таможенники, пошлинники и др.) систематически собирали дань с населения, значительная часть которой передавалась завоевателям.Удельный характер княжения исключал возможность появления на Руси того времени единообразной налоговой системы. Лишь с появлением российской государственности и централизацией власти в конце XV века сложились предпосылки для создания специальных органов, ведающих сбором налогов в масштабе государства.Прообраз единой налоговой службы оформился в княжение Ивана III с появлением финансового управления казенного приказа. В царствование Алексея Михайловича число приказов, ведавших сбором налогов, значительно увеличилось, и лишь в 1718 году они были упразднены Петром I в связи с учреждением камер-коллегии, в обязанности которой вменялось "надзирание и правление над окладными и неокладными доходами".Во времена Екатерины II, указом от 4 ноября (24 октября по старому стилю) 1780 года была учреждена экспедиция о государственных доходах. Спустя год ее разделили на четыре самостоятельных экспедиции: первая занималась доходами, вторая – расходами, третья – ревизией счетов, четвертая – взысканием недоимок. Все четыре экспедиции подчинялись генерал-прокурору. Петровские коллегии к этому времени были упразднены, а их функции переданы казенным палатам, возглавляемым вице-губернатором. На казенные палаты возлагалось осуществление "казенного управления" в губерниях: сбор сведений о численности населения, учет поступления доходов. В дальнейшем за казенными палатами остались только финансовые функции: наблюдение за своевременным поступлением доходов в бюджет и расходованием средств в пределах предусмотренных для губерний ассигнований, составление ведомости доходов и расходов, ревизия отчетности.В период царствования Александра I были осуществлены значительные реформы в сфере организации государственных финансов. В 1802 году было создано министерство финансов. Структурным подразделением его был департамент податей и сборов, который в 1863 году разделили на два самостоятельных департамента: окладных сборов и неокладных сборов. Последний в мае 1896 года был преобразован в главное управление неокладных сборов и казенной продажи питей. Наряду с названными работой по взиманию налогов занимался Департамент торговли и мануфактур. На местах вопросы налогообложения решали казенные палаты, подчиненные министерству финансов.Существенный толчок развитию системы налогового контроля дали инициативы министра финансов России Николая Бунге. В 1885 году были учреждены должности податных инспекторов, которые должны были осуществлять контроль за правильным взиманием налогов, пошлин и различных сборов на своих участках. В том же 1885 году уже было назначено 222 податных инспектора. Общая их численность была установлена в количестве 500 человек.Революция 1917 года не внесла серьезных изменений в систему и структуру налоговых органов. Радикальные перемены начались в конце 1918 года. Декрет ВЦИК "О замене продовольственной и сырьевой разверстки натуральным налогом" предусматривал единый налог на все сельскохозяйственное производство. Однако правила взимания такого налога в 1921 году разработаны не были, а ситуация с продовольствием вновь складывалась так, что налоги вводились применительно к отдельным отраслям сельского хозяйства и видам продукции. До марта 1922 года натуральный налог выплачивался сеном и соломой, картошкой и капустой, медом и другими продуктами питания, всего около 20 наименований.С поворотом к новой экономической политике, провозглашенной в 1921 году, начался процесс поэтапного восстановления финансовой системы государства. В соответствии с Положением о Народном Комиссариате финансов (Наркомфин), утвержденным ВЦИК 26 июля 1921 года, в составе этого комиссариата было создано организационно-налоговое управление, которое позднее переименовали в управление налогами и государственными доходами. В губернских и уездных финансовых отделах были восстановлены без особых изменений налоговые подразделения. Был сформирован штат финансовых инспекторов, которые осуществляли контроль за взиманием прямых налогов.В феврале 1922 года для мобилизации дополнительных ресурсов на оказание помощи голодающим, борьбу с эпидемиями, улучшение жизни детей, находящихся на гособеспечении, декретом ВЦИК и СНК был введен единовременный налог, который уплачивало все трудоспособное население. В 1923 году были введены единый сельскохозяйственный налог, промысловый и подоходный налоги, налог на сверхприбыль, налог с наследств и дарений, гербовый сбор. Необходимость увеличения налоговых поступлений привела к широкому развитию косвенного налогообложения, были введены акцизы на табак, спички, спиртные напитки и пиво, сахар, керосин и смазочные масла, текстильные изделия.К концу 1920-х годов в СССР сформировалась сложная и громоздкая система бюджетных взаимоотношений – действовало 86 видов платежей в бюджет.В 1930 году в СССР была проведена налоговая реформа, в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Была создана система областных, районных и городских налоговых инспекций. В конце 1930-х годов были созданы налоговые участки на селе, введены должности налоговых агентов.В 1959 году была произведена очередная перестройка в структуре налоговых органов. Управление налогов и сборов, налоговые отделы и инспекции были переименованы соответственно в управления, отделы и инспекции государственных доходов.Структурными элементами управлений, отделов были подразделения по налогу с оборота, отчислений от прибыли и прочих доходов. Действующая система налоговых органов сохранялась до 1990 года.В связи с переходом к рыночным отношениям, возникла необходимость не только радикальных перемен в налоговом законодательстве, но и в реорганизации налоговых органов. В 1990 году вместо управлений, отделов и инспекций государственных доходов были образованы главная государственная налоговая инспекция министерства финансов СССР, государственная налоговая инспекция министерств финансов союзных и автономных республик и аналогичные подразделения в областных, краевых, окружных, городских, районных финансовых аппаратах.В январе 1992 года была учреждена государственная налоговая служба – отдельный, независимый от министерства финансов орган исполнительной власти федерального уровня. В декабре 1998 года налоговую службу преобразовали в министерство Российской Федерации по налогам и сборам, а в 2004 году – в федеральную налоговую службу РФ.Согласно "Положению о Федеральной налоговой службе" (2004) федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов.Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, уполномоченным федеральным органом исполнительной власти, осуществляющим аккредитацию филиалов, представительств иностранных юридических лиц (за исключением филиалов иностранных страховых организаций и представительств иностранных кредитных организаций), а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.Федеральная налоговая служба находится в ведении министерства финансов Российской Федерации. Сегодня Федеральная налоговая служба – одно из прогрессивных и клиентоориентированных ведомств страны. Выстроена собственная цифровая платформа, активно внедряются передовые технологии и эффективные инструменты налогового администрирования, направленные на то, чтобы и гражданам, и бизнес-сообществу стало проще и удобнее взаимодействовать с государством. Уделяется большое внимание развитию новых электронных сервисов и услуг, многое делается для повышения правовой грамотности людей. Материал подготовлен на основе информации открытых источников

россия

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

справки, день работника налоговых органов рф, россия

Справки, День работника налоговых органов РФ, Россия

Профессиональный праздник работников налоговых органов РФ, отмечаемый ежегодно 21 ноября,

учрежден указом президента РФ от 11 ноября 2000 года.

История российской налоговой службы

насчитывает несколько столетий.

В эпоху феодальной раздробленности процедура сбора податей осуществлялась, как правило, самими князьями, которые с дружинниками периодически объезжали свои владения, либо по их поручению это делалось специально уполномоченными людьми – данниками. Фактически не изменился порядок сбора налогов и во времена татаро-монгольского ига. Особые чиновники (осминники, мытники, таможенники, пошлинники и др.) систематически собирали дань с населения, значительная часть которой передавалась завоевателям.

Удельный характер княжения исключал возможность появления на Руси того времени единообразной налоговой системы. Лишь с появлением российской государственности и централизацией власти в конце XV века сложились предпосылки для создания специальных органов, ведающих сбором налогов в масштабе государства.

Прообраз единой налоговой службы оформился в княжение Ивана III с появлением финансового управления казенного приказа. В царствование Алексея Михайловича число приказов, ведавших сбором налогов, значительно увеличилось, и лишь в 1718 году они были упразднены Петром I в связи с учреждением камер-коллегии, в обязанности которой вменялось "надзирание и правление над окладными и неокладными доходами".

Во времена Екатерины II, указом от 4 ноября (24 октября по старому стилю) 1780 года была

учреждена экспедиция о государственных доходах. Спустя год ее разделили на четыре самостоятельных экспедиции: первая занималась доходами, вторая – расходами, третья – ревизией счетов, четвертая – взысканием недоимок. Все четыре экспедиции подчинялись генерал-прокурору. Петровские коллегии к этому времени были упразднены, а их функции переданы казенным палатам, возглавляемым вице-губернатором. На казенные палаты возлагалось осуществление "казенного управления" в губерниях: сбор сведений о численности населения, учет поступления доходов. В дальнейшем за казенными палатами остались только финансовые функции: наблюдение за своевременным поступлением доходов в бюджет и расходованием средств в пределах предусмотренных для губерний ассигнований, составление ведомости доходов и расходов, ревизия отчетности.

В период царствования Александра I были осуществлены значительные реформы в сфере организации государственных финансов. В 1802 году было создано министерство финансов. Структурным подразделением его был департамент податей и сборов, который в 1863 году разделили на два самостоятельных департамента: окладных сборов и неокладных сборов. Последний в мае 1896 года был преобразован в главное управление неокладных сборов и казенной продажи питей. Наряду с названными работой по взиманию налогов занимался Департамент торговли и мануфактур. На местах вопросы налогообложения решали казенные палаты, подчиненные министерству финансов.

Существенный толчок развитию системы налогового контроля дали инициативы министра финансов России Николая Бунге. В 1885 году были учреждены должности податных инспекторов, которые должны были осуществлять контроль за правильным взиманием налогов, пошлин и различных сборов на своих участках. В том же 1885 году уже было назначено 222 податных инспектора. Общая их численность была установлена в количестве 500 человек.

Революция 1917 года

не внесла серьезных изменений в систему и структуру налоговых органов. Радикальные перемены начались в конце 1918 года. Декрет ВЦИК "О замене продовольственной и сырьевой разверстки натуральным налогом" предусматривал единый налог на все сельскохозяйственное производство. Однако правила взимания такого налога в 1921 году разработаны не были, а ситуация с продовольствием вновь складывалась так, что налоги вводились применительно к отдельным отраслям сельского хозяйства и видам продукции. До марта 1922 года натуральный налог выплачивался сеном и соломой, картошкой и капустой, медом и другими продуктами питания, всего около 20 наименований.

С поворотом к новой экономической политике, провозглашенной в 1921 году, начался процесс поэтапного восстановления финансовой системы государства. В соответствии с Положением о Народном Комиссариате финансов (Наркомфин), утвержденным ВЦИК 26 июля 1921 года, в составе этого комиссариата было создано организационно-налоговое управление, которое позднее переименовали в управление налогами и государственными доходами. В губернских и уездных финансовых отделах были восстановлены без особых изменений налоговые подразделения. Был сформирован штат финансовых инспекторов, которые осуществляли контроль за взиманием прямых налогов.

В феврале 1922 года для мобилизации дополнительных ресурсов на оказание помощи голодающим, борьбу с эпидемиями, улучшение жизни детей, находящихся на гособеспечении, декретом ВЦИК и СНК был введен единовременный налог, который уплачивало все трудоспособное население.

В 1923 году были введены единый сельскохозяйственный налог, промысловый и подоходный налоги, налог на сверхприбыль, налог с наследств и дарений, гербовый сбор. Необходимость увеличения налоговых поступлений привела к широкому развитию косвенного налогообложения, были введены акцизы на табак, спички, спиртные напитки и пиво, сахар, керосин и смазочные масла, текстильные изделия.

К концу 1920-х годов в СССР сформировалась сложная и громоздкая система бюджетных взаимоотношений – действовало 86 видов платежей в бюджет.

В 1930 году в СССР была

проведена налоговая реформа, в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства.

Была создана система областных, районных и городских налоговых инспекций. В конце 1930-х годов были созданы налоговые участки на селе, введены должности налоговых агентов.

В 1959 году была произведена очередная перестройка в структуре налоговых органов. Управление налогов и сборов, налоговые отделы и инспекции были переименованы соответственно в управления, отделы и инспекции государственных доходов.

Структурными элементами управлений, отделов были подразделения по налогу с оборота, отчислений от прибыли и прочих доходов. Действующая система налоговых органов сохранялась до 1990 года.

В связи с переходом к рыночным отношениям, возникла необходимость не только радикальных перемен в налоговом законодательстве, но и в реорганизации налоговых органов. В 1990 году вместо управлений, отделов и инспекций государственных доходов были образованы главная государственная налоговая инспекция министерства финансов СССР, государственная налоговая инспекция министерств финансов союзных и автономных республик и аналогичные подразделения в областных, краевых, окружных, городских, районных финансовых аппаратах.

В январе 1992 года была учреждена государственная налоговая служба – отдельный, независимый от министерства финансов орган исполнительной власти федерального уровня. В декабре 1998 года налоговую службу преобразовали в министерство Российской Федерации по налогам и сборам, а в 2004 году – в федеральную налоговую службу РФ.

Согласно "Положению о Федеральной налоговой службе" (2004) федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, уполномоченным федеральным органом исполнительной власти, осуществляющим аккредитацию филиалов, представительств иностранных юридических лиц (за исключением филиалов иностранных страховых организаций и представительств иностранных кредитных организаций), а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба

находится в ведении министерства финансов Российской Федерации.

Сегодня Федеральная налоговая служба – одно из прогрессивных и клиентоориентированных ведомств страны. Выстроена собственная цифровая платформа, активно

внедряются передовые технологии и эффективные инструменты налогового администрирования, направленные на то, чтобы и гражданам, и бизнес-сообществу стало проще и удобнее взаимодействовать с государством. Уделяется большое внимание развитию новых электронных сервисов и услуг, многое делается для повышения правовой грамотности людей.

Материал подготовлен на основе информации открытых источников

{kind=link}

{kind=link}

{kind=link}

{kind=link}